|

|

цена; погашение; частота; базис).

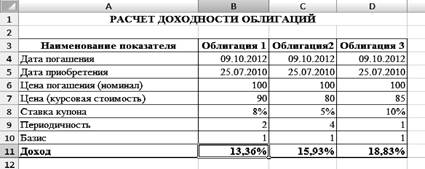

Для решения задачи составим на листе Excel таблицу с исходными данными и формулами расчета требуемых величин (рис. 4.1).

Рис. 4.1. Применение функции ДОХОД для оценки доходности облигаций

(режим отображения формул).

Рис. 4.2. Применение функции ДОХОД для оценки доходности облигаций.

Примечание: в ячейках В11, С11, D11 (строка «доход») необходимо применить формат «процентный»).

Выполним также расчет доходности, непосредственно задавая значения аргументов в функции ДОХОД.

Аргументы, содержащие даты, введем с помощью функции ДАТА(можно также указывать ссылки на ячейки, содержащие даты).

Облигация первого типа:

=ДОХОД(ДАТА(2005;7;25);

ДАТА(2007;10;9); 8%;90;100;2;1)=13,36%.

Облигация второго типа:

=ДОХОД(ДАТА(2005;7;25);ДАТА(2007;10;9); 5%;80;10;4;1)=15,93%.

Облигация третьего типа:

=ДОХОД(ДАТА(2005;7;25);

ДАТА(2007;10;9); 10%;85;100;1;1)=18,83%.

Результаты, полученные различными способами, совпадают.

Вывод: доходность по второй и третьей облигациям (15,93 % и 18,83 % соответственно) выше заданной нормы (15 %), а по первой облигации (13,36 %) - ниже. Следовательно, целесообразно покупать облигации второго и третьего типов.

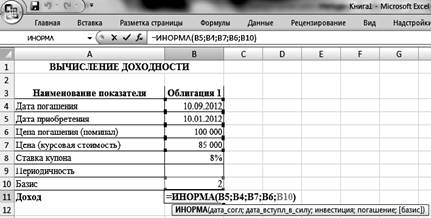

Пример 2. Коммерческий банк предлагает свои сберегательные сертификаты номиналом 100 000 руб. сроком на восемь месяцев. Дата соглашения - 10.01.2012. Цена продажи составляет 85 000 руб. Способ вычисления дня - фактический/360. Необходимо определить доход за этот период.

Решение. Для вычисления доходности данной финансовой операции, возвращающейся в виде годовой ставки, рассчитанной по простым процентам, используем функцию ИНОРМА, которая задается следующим образом:

ИНОРМА(дата_согл; дата_вступл_в_силу; инвестиция;

Погашение; базис).

Рис. 4.3. Вычисление доходности сберегательного сертификата.

Исходные данные задачи представим в виде таблицы. В соответствующую ячейку введем формулу, обеспечивающую вычисление доходности сберегательного сертификата (рис. 4.3).

Для проверки правильности результата в функцию ИНОРМА введем значения аргументов в непосредственном виде:

=ИНОРМА( ДАТА(2012;1;10);

ДАТА(2012;9;10);85000;100000;2)=26,14%.

Пример 3. Облигация номиналом в 10 000 руб. и сроком погашения 20.07.2012 приобретена 05.05.2010. Выплаты по купонам осуществляются каждые полгода при способе вычисления дня – фактический/365. Необходимо определить:

- количество предстоящих купонных выплат;

- дату предшествующей купонной выплаты;

- дату следующей купонной выплаты;

- длительность купонного периода;

- количество дней от начала действия периода до даты соглашения;

- количество дней от даты соглашения до даты следующего периода.

Решение. Данная задача решается с применением специальных функций, предназначенных для определения различных технических характеристик купонов облигаций. К функциям данной группы относятся:

- ДНЕЙКУПОНДО(дата_согл; дата_вступление_в_силу; частота; базис);

- ДНЕЙКУПОН(дата_согл; дата_вступл_в_силу; частота; базис);

- ДНЕЙКУПОНПОСЛЕ(дата_согл; дата_вступл_в_силу; частота; базис);

- ДАТАКУПОНДО(дата_согл; дата_вступл_в_силу; частота; базис);

- ДАТАКУПОНПОСЛЕ(дата_согл; дата_вступл_в_силу; частота; базис);

- ЧИСЛКУПОН(дата_согл; дата_вступл_в_силу; частота; базис).

Исходные данные задачи введем в таблицу и рассчитаем требуемые показатели. После получения результатов для ячеек с датами зададим формат представления информации в виде даты (после вычислений получается числовой формат). Пример решения задачи показан на рис. 4.4.

Рис. 4.4. Расчет параметров купонных выплат облигаций

(режим отображения формул).

Результат вычислений представлен на рис. 4.5.

Рис. 4.5. Результат вычисления параметров купонных выплат облигаций.

Пример 4. Вексель выдан 12.07.2009 с датой погашения 25.12.2009. Цена векселя составляет 200 000 руб., а выкупная цена - 250 000 руб. При расчетах используется базис фактический/фактический. Необходимо определить величину учетной ставки. Величину учетной ставки можно определить с помощью функции СКИДКА:

СКИДКА(дата_согл; дата_вступл_в_силу;

цена; погашение; базис).

Решение. Представим данные задачи в виде таблицы. В соответствующую ячейку введем формулу, обеспечивающую вычисление учетной ставки (рис. 4.6).

Рис. 4.6. Применение функции СКИДКА для вычисления учетной ставки векселя (режим отображения формул).

Окончательный вариант решения данного примера приведен на рис. 4.7.

Для проверки правильности результата в функцию СКИДКА введем значения аргументов в непосредственном виде:

=СКИДКА(ДАТА(2009;7;12);

ДАТА(2009;12;25);200000;250000;1 )=43,98%.

Оба результата совпадают.

Рис. 4.7. Применение функции СКИДКА для вычисления учетной ставки векселя.

|

Функция СКИДКА реализует следующую формулу:

где: – Цена – цена ценных бумаг за 100 руб. номинальной стоимости;

– Погашение – выкупная стоимость ценных бумаг за 100 руб. номинальной стоимости;

– Длительность_года – число дней в году (зависит от выбранного Базиса, 360 или 365 дней);

– Срок – число дней между датой расчета за ценные бумаги (аргументом Дата_согл) и датой их погашения (аргументом Дата_вступл_в_силу).

Расчет по формуле дает тот же результат:

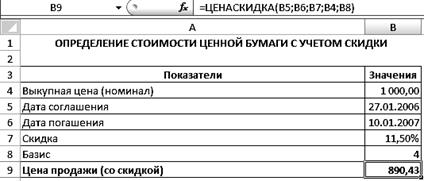

Пример 5. Определить стоимость ценной бумаги номиналом 1000 руб. На ценную бумагу установлена скидка размером 11,5 %. Дата приобретения ценной бумаги - 27.01.2006, дата погашения - 10.01.2007. Расчеты выполнить в базисе Европейский 30/360. Необходимо определить стоимость ценной бумаги на дату покупки с учетом действующей скидки. Это возможно с помощью встроенной функции ЦЕНАСКИДКАимеющей следующий формат:

=ЦЕНАСКИДКА(дата_согл; дата_вступл_в_силу;

скидка; погашение; базис).

Функция при нахождении цены со скидкой реализует вычисления, вытекающие из формулы:

Решение. Введем данные в таблицу. Используя функцию, найдем решение задачи. Как видно из рисунка 4.8, на дату покупки стоимость ценной бумаги номиналом 1000 руб. равна 890 руб. 43 коп. Различные варианты применения функции, а также формула приведенная ниже дают один и тот же результат:

Рис. 4.8. Использование функции ЦЕНАСКИДКА.

Окончательный вариант расчета приведен на рис. 4.9.

Рис.4.9. Окончательный расчет стоимости ценной бумаги с учетом скидки.

Задания

Вариант 1.

- Вексель номиналом 3 000 000 руб. выдан 01.02.2010 сроком на четыре месяца. Учетная ставка составляет 15 % годовых. Определить сумму, которую получит векселедатель, если при расчете используется стандартный базис Европейский 30/360.

- Чеки казначейства имеют дату соглашения - 14.08.2009 и дату погашения - 14.12.2009. Норма скидки составляет 9 %. Определить цену и доход по казначейскому чеку, а также годовой доход по казначейским чекам, эквивалентный доходу по облигациям.

Вариант 2.

- Номинальная стоимость обыкновенной акции 300 руб. Курс на вторичном рынке - 330 руб. Дивиденды выплачены в размере 160 руб. Определить доходность акции.

- Облигация номиналом 200 000 руб. и сроком погашения через 10 лет имеет купон 5 % годовых с выплатой один раз в полгода. Облигация приобретена через три года после выпуска. Дата выпуска - 20.03.2003. Определите цену покупки данной облигации и размер купонной выплаты, если требуемая норма доходности была равна 15 %. Проанализируйте стоимость покупки облигации при разных вариантах норм доходности.

Вариант 3.

- Владелец векселя, выданного коммерческим банком, получит по нему через четыре года 180 000 руб. Определите, за какую сумму вексель был приобретен, если его доходность составляет 14 % годовых.

- Облигация номиналом 500 000 руб. с датой соглашения - 01.06.2009 и датой вступления в силу - 25.05.2009 имеет купон 7,5 % годовых при полугодовой периодичности выплат. Годовой доход составляет 8,5 %. Способ вычисления дня - фактический/360. Определить размер купонной выплаты и ежегодную продолжительность действия облигации.

Вариант 4.

- Рассматривается возможность приобретения нескольких облигаций. Облигация № 1 имеет купон 13 % годовых с выплатой один раз в год и продается по курсу 72,5 руб. Облигация № 2 имеет купон 15 % годовых с выплатой один раз в год и продается по курсу 65,5 руб. Облигация № 3, имеющая купон 16 % годовых с выплатой один раз в год, продается по номиналу. Определите, какую облигацию следует приобрести.

- Сберегательный сертификат коммерческого банка номиналом 200 000 руб. и сроком погашения через шесть месяцев был приобретен 12.02.2010. Процентная ставка по сертификату равна 30 % годовых. Определить величину абсолютного дохода по сертификату на момент погашения при европейском способе начисления дня.

Вариант 5.

- Рассматривается возможность приобретения облигации. Срок действия облигации с 15.06.2010 по 15.10.2010. Требуемая доходность равна 40 % годовых. Определите приемлемую стоимость для приобретения облигации на 20.09.2010.

- На 15 июня текущего года имеется некоторый резерв наличности, равный 10 400 руб., который может быть внесен на депозит сроком на полгода или потрачен на покупку ценных бумаг, дата погашения которых намечена на конец года.

Депозитная ставка - 10,5 % годовых. Информация о ценных бумагах приведена в следующей таблице:

Таблица 4.3

| Ценная бумага 1 | Ценная бумага 2 | Ценная бумага 3 | |

| Выкупная цена | 100,00 р. | 200,00 р. | 500,00 р. |

| Дата соглашения | 16 июня | 15 июня | 16 июня |

| Дата погашения | 17 декабря | 19 декабря | 15 декабря |

| Цена продажи со скидкой | 95,00 р. | 189,00 р. | 472,00 р. |

Найти скидку, действующую на указанные ценные бумаги, используя базис фактический/фактический. Определить, сколько, каких ценных бумаг и на какую сумму может быть приобретено.

Рассчитать чистую прибыль в денежном эквиваленте для каждого из 3-х вариантов. Найти наиболее выгодный вариант вложения денег, обеспечивающий максимальную прибыль на каждый вложенный рубль.

4.4 Контрольные вопросы

1. Дайте определение ценной бумаги.

2. Дайте определение доходности, ликвидности, номинала.

3. Какие функции используются для работы с ценными бумагами?

4. Перечислите и охарактеризуйте аргументы финансовых функций Excel.

Рекомендуемая литература

1. Арунянц Г. Г. Калинкин А. Ю. Информационные технологии в экономике: Практикум. Часть I. Владикавказ: Олимп 2001.

2. Джелен Б. Александер М. Сводные таблицы в MS Excel. Вильямс, 2011.

3. Пащенко И. Excel 2007: Учебное пособие. 2008.

4. Леонов В. Функции Excel. Эксмо, 2011.

5. Мачула В. Г. Excel 2007. Расчеты и анализ. М.: Феникс, 2010.

6. Справочная система программы Excel.

Оглавление

| Организация и методические указания по выполнению лабораторных работ........................................................................... 3 Лабораторная работа № 1 РАБОТА С ФОРМУЛАМИ И ФУНКЦИЯМИ............................ 4 Лабораторная работа № 2 РАБОТА СО СВОДНЫМИ ТАБЛИЦАМИ .............................. 18 Лабораторная работа № 3 ЗАДАЧА О ВЗАИМНЫХ РАСЧЕТАХ .................................... 28 Лабораторная работа № 4 АНАЛИЗ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ .............. 34 Рекомендуемая литература .................................................. 46 |